In 6 Schritten zur Effizienten Altersvorsorge

In 6 Schritten zur Effizienten Altersvorsorge

1. Altersvorsorge ist eine Geldanlage

Das heißt, in der Sparphase Geld einzahlen, damit später nach allen Steuern, Kosten und der Wertentwicklung mehr daraus geworden ist. Meistens ist sie eine langfristige Geldanlage – es sei denn, Du hast jahrzehntelang vergessen, Dich damit zu beschäftigen. Für den Fall ist Punkt 2 weniger relevant. Im anderen Fall gilt für die Altersvorsorge aber, was für jede langfristige Geldanlage auch außerhalb der Altersvorsorge gilt: Eingedenk der strategischen Asset Allokation empfiehlt sich eine hohe Aktienquote. Mindestens inmitten der Niedrigzinsphase sind sogar 100% zu empfehlen.

2. Versicherungen sind optional aber sinnvoll

Wer sich über Altersvorsorge unterhält, wird recht bald auf Begriffe aus der Versicherungswelt stoßen. „Das macht man eben so. Altersvorsorge in einer Rentenversicherung.“ Aber warum eigentlich? Fakt ist doch, dass Altersvorsorge eine Geldanlage ist. Für Geldanlagen brauche ich eine Versicherung gar nicht zwingend. Die Versicherung muss sich ihren Einsatz erst verdienen, sie ist zunächst aber optional. Die Versicherung ist ihr Geld wert, wenn die Kosten, die mit jeder Versicherung verbunden sind, übertroffen werden durch den steuerlichen Vorteil. Damit meine ich aber nicht den Vorteil zu irgendeiner Zeit, also beispielsweise nur, während man Geld einzahlt. So laufen leider häufig Beratungsgespräche zu betrieblicher Altersvorsorge, Rürup und Riester ab. Sondern ich meine eine Betrachtung, bei der man das Gesamtkunstwerk beurteilt: Einzahlungen, Kosten, Steuern, Wertentwicklung.

Es gibt durchaus Versicherungen, die sich rechnen und lohnen. Nicht dazu gehören übrigens an dieser Stelle schon längst Versicherungen, die keine freie Wahl zulassen, was die Geldanlage innerhalb der Versicherung erlauben oder die nur die Wahl zwischen Regen und Traufe lassen. Steuern zahlt man im Zweifelsfall nämlich auf Gewinne. Wenn der Investmentmotor so stotternd läuft, dass das mit den Gewinnen schwierig wird, kann man sich die Versicherung – und die Kosten auch gleich sparen.

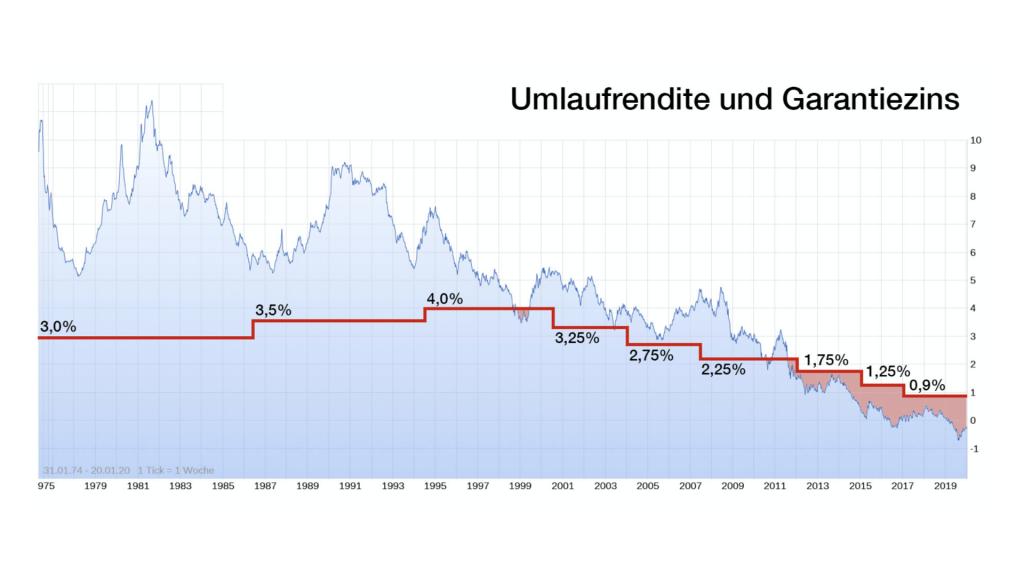

Schwierig wird’s insbesondere dann, wenn in sogenannte “klassische Lebensversicherungen” oder auch kapitalbildende Lebensversicherungen eingezahlt wird. Da haben sich Lebensversicherer lange ein goldenes Näschen verdient, weil das, worin sie das Geld der Sparer investiert haben (in der Grafik blau) viel besser rentiert hat als das, was sie an die Sparer weitergegeben haben: mindestens den Garantiezins (in der Grafik rot), allerdings abzüglich Kosten. Weil das schon seit Jahren ein Verlustgeschäft für Versicherer geworden ist, verschwinden diese Formen von Altersvorsorge im Verkauf langsam. Sie bestehen aber noch immer zuhauf.

3. Garantien sind unnötig und teuer

Versicherungsleute mögen Garantien. Häufig wird mit ihrer Hilfe das Bild vermittelt, dass man als Sparer ein Win-Win Geschäft eingeht. Selbst im schlimmsten Fall kommt Geld raus.

Nun muss man fairerweise ja sagen, dass „irgendwas“ bei jeder Geldanlage rauskommt. Und wer den eigenen Tod als finanzielles Risiko für die eigene Familie betrachtet, findet dafür passgenauere und günstigere Versicherungen: die Risikolebensversicherung.

Wenn man Punkt 1 gut umsetzt, braucht man Garantien gar nicht (oder nur in winzigem Umfang). Die Möglichkeit über Jahrzehnte mit einer hochwertigen Geldanlage keine Gewinne zu machen oder sogar welches zu verlieren, war in der Vergangenheit schlichtweg nicht existent. Warum also ein Risiko absichern, das es nicht gibt?

Zumal das Risiko in Wahrheit natürlich nicht von der Versicherung getragen wird, sondern vom Sparer, nur dass der das nicht merkt. Große Teile seiner Einzahlungen werden – überspitzt formuliert – unter’s Kopfkissen gelegt, damit mit der Garantie nichts passieren kann. Nur der Rest wird überhaupt nennenswert angelegt. Der Rest ist dann nur so klein, dass eine Altersvorsorge mit hohen Garantien eines sicher nicht ist: eine gute Geldanlage.

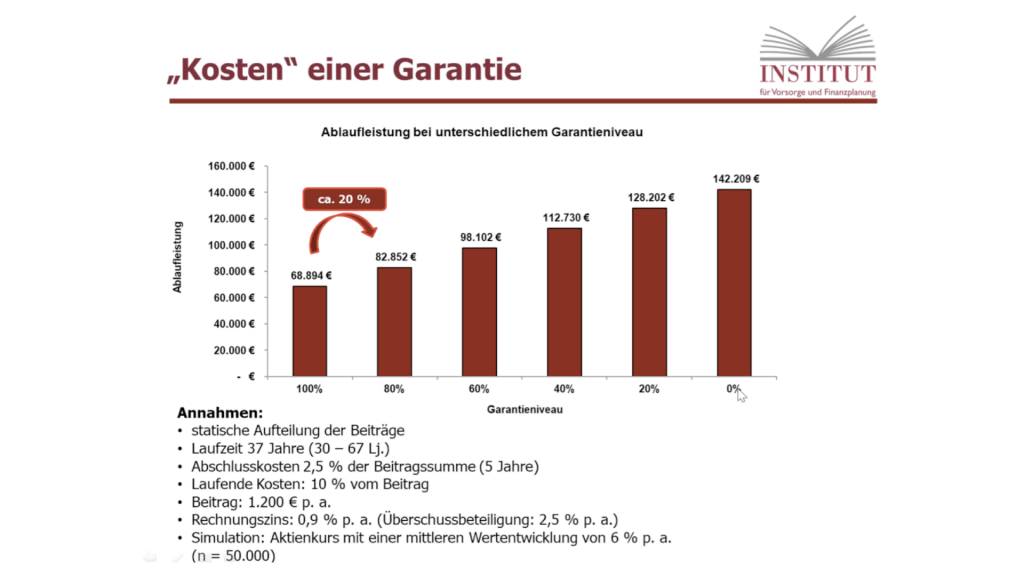

Hier exemplarisch aus dem Tool eines Produktanbieters:

4. Renten sind eine Wette auf deine Lebenserwartung

Auch bei Versicherungsvarianten, die gar nicht erlauben, dass man sich aussucht, wie viel Geld man wann aus seinem Vertrag nehmen möchte, wird ausgewiesen, wie viel Geld da später mal vorhanden sein wird. Das ist auch gut so – hat nur keinen Nutzwert.

Anders formuliert: möglicherweise behält Deine Versicherung, Dein gesamtes Vertragsvermögen erstmal für sich und gibt Dir jeden Monat erstmal nur einen kleinen Teil davon. Das nennt sich bekanntermaßen Rente. Mit Blick auf Punkt 1 ist das aber schwierig. Eine Rendite kann ich ja nur dann berechnen, wenn ich weiß, was eine Anlage gebracht hat. Im Falle einer Rente heißt das, dass von der Anzahl der Renten abhängt, was für eine Rendite Du gemacht hast und ob die Altersvorsorge also eine gute Geldanlage war. Du müsstest also schon bei Vertragsabschluss wissen, wie alt Du wirst. Das macht die Rentenversicherung zu einer Wette auf die Lebenserwartung.

Klar ist auch, wenn Du steinalt wirst, kannst Du die Wetter natürlich auch gewinnen. Wobei ich vorsichtig bei der Betrachtung wäre. Gewonnen hast Du meiner Ansicht nach nicht, wenn Du Deine Einzahlungen zurückhast. Dann bist Du ja nur ohne Verlust. Ein Ausgleich für Inflation wäre mindestens noch angemessen. Und, nicht zuletzt, sind Versicherungen natürlich clever und legen Dein Vertragsvermögen nicht unter’s Kopfkissen sondern an. Das heißt, dass große Teile Deiner monatlichen Rente einfach nur die Rendite sind aus Geld, das Du angespart hast, das Du aber nicht entnehmen darfst.

5. Lange Laufzeit als Schmankerl

Bezogen auf monatliche Rentenzahlungen ist eine lange Laufzeit natürlich ohnehin von Vorteil. Aber auch bei Varianten, die den freien Zugriff auf Dein Vertragskapital erlauben, ist eine lange Laufzeit gut: hier sparst Du Steuern nämlich nicht, während Du einzahlst, sondern, wenn Du Geld entnimmst. Dabei bekommt das Finanzamt unter dem Strich ein kleineres Stück vom Kuchen, wenn Du über lange Zeit immer wieder entnimmst, als wenn Du alle Gewinne auf einmal an Dein Girokonto reißt. Eine Gesamtlaufzeit des Vertrags bis Du 85 oder 90 Jahre alt bist, ist häufig möglich und für Dich von Vorteil. Das heißt natürlich, dass Du während der Zeit Geld entnehmen kannst, nicht, dass Du so lange einzahlen sollst. Damit kannst Du im Grunde jederzeit aufhören.

6. lass dich beraten

Du findest unten die Möglichkeit, Dir meine Checklist zuschicken zu lassen. Damit kommst Du ein Stück weit – und sie ist auf jeden Fall auch hilfreich, wenn Du gar nicht mit mir über Altersvorsorge sprechen willst, weil Du schon einen anderen Ansprechpartner hast. Dann geh die Checklist einfach mal mit ihm durch.

6 Punkte und eine Liste ersetzen aber natürlich nicht Ausbildung, Fortbildung, professionelle Vergleichstools und Berufserfahrung. Gerade bei der Altersvorsorge, wo so wichtig ist, dass Dein Berater nicht nur Profi ist, was Versicherungen anbelangt, sondern auch, was Geldanlagen angeht. Dabei gilt grundsätzlich, was ich über gute Berater immer sage: toll, wenn er oder sie unabhängig arbeitet und aus dem vollen Marktangebot Rosinen picken kann. Noch wichtiger ist aber, dass er oder sie top ausgebildet ist und das riesige Angebot analysieren und handeln kann. Und da Du bei der Altersvorsorge lange mit Deinem Berater zusammenarbeiten wirst, ist sicher auch von Vorteil, wenn Du ganz gerne mit ihr oder ihm sprichst.