Aktien sind für alle da

Aktien sind für

alle da

Ich finde vollkommen in Ordnung, wenn Geldanlage, Investment, Aktien usw. für Dich „Geld und so“ sind. Du musst Dich genauso wenig dafür begeistern, um davon zu profitieren, wie Du toll finden musst, eine Mauer zu bauen, um in einem schönen Zuhause zu leben oder Platinen zu löten, um smarte Elektronik nutzen zu wollen.

Mir ist aber wichtig – siehe meine DNA – dass das Thema Geldanlage demokratisiert wird und dadurch automatisch auch die Aktienkultur besser wird. Damit wäre durchaus viel gewonnen, für Dich als Person aber auch für Deutschland oder Österreich als Volkswirtschaft und Gesellschaft. Für wen also sind Aktien, die Börse, ETFs und Fonds?

ETFs und Fonds für jeden

Wenn Du davon absiehst, das zu tun, was Umberto Eco und das Foucaultsche Pendel „Tetrapilotomie“ genannt hat: die Kunst ein Haar in vier gleich große Teile zu spalten, wirklich für jeden. Klar, Geld für sich arbeiten zu lassen, bringt Kosten mit sich und wenn man wirklich sehr wenig Geld zur Verfügung hat und das nur ein Mal in seinem Leben, lohnt sich das nicht.

Ansonsten verfängt für mich allein schon folgendes Beispiel.

10.000 €

Einstein wird nachgesagt, er habe den Zinseszinseffekt als „die größte Erfindung des menschlichen Denkens“ oder wahlweise das 8. Weltwunder bezeichnet. Warum er zu der Ansicht gekommen sein könnte, wird gleich in etwas spektakuläreren Rechenexempeln noch deutlicher. Für junge Menschen, die nicht aus vermögendem Haus kommen, sind aber ja allein 10.000 € schon eine riesige Summe.

Der Zinseszinseffekt hilft dabei, dass das jeder besitzen kann bzw., dass man sogar jemanden überholen kann, der mit 10.000 € startet, der sich um die Qualität seiner Anlage aber gar nicht schert. Wenn der nämlich seine 10.000 € bei 0,01% sieben Jahre auf dem Tagesgeldkonto liegen lässt, hat er 10.007 €.

Wenn Du stattdessen mit 0 € startest und 100 € mtl. sparst, die aber so clever anlegst, dass Du Dich über 5% jährliche Zinseszinsrendite freuen kannst, hast Du nach 7 Jahren 8.400 € eingezahlt und unter dem Strich 10.178 €. 7 Jahre, 100 € monatlich – klingt machbar, oder?

Die Arm-Reich-Schere

Dass der Zinseszinseffekt so riesig ist, erklärt übrigens auch, warum die Schere zwischen arm und reich immer weiter auseinandergeht. Kommt nämlich zusammen, dass jemand vermögend ist UND clever anlegt, wächst sein Vermögen so schnell, dass er es langsamer ausgibt als es größer wird. Das führt seit vielen Jahren schon dazu, dass der Abstand zwischen arm und reich immer größer wird – und das immer schneller – obwohl auch Leute mit weniger Vermögen über die Jahre wohlhabender geworden sind. Beide Schneiden der Schere gehen also nach oben, der Abstand wird aber immer größer, weil die obere Schneide sich schneller bewegt als die untere.

Ausnahmen bestätigen die Regel. Du kennst sicher auch die zahlreichen Berichte über Millionenverdiener im Profisport, die wenige Jahre nach Karriereende pleite sind. Ich habe zwar hinreichend Phantasie, mir vorzustellen, wie man das macht. Ich verstehe aber trotzdem nicht, dass einem das passieren kann. Du bist Profisportler oder anderweitig hochvermögend ohne Freude am Thema Geld? Lass uns sprechen. Ich wage die Behauptung, dass Du viel Freude an Deinem Geld haben kannst – auch am Ausgeben – und Du Dir trotzdem nie Gedanken machen musst, dass am Ende des Geldes noch Leben übrig sein könnte!

Die Regel ist eher, dass Familien, die vermögend geworden sind, vermögend bleiben und das über viele Generationen. So belegt etwa eine Studie in Italien, dass die reichsten Familien in Florenz aus dem Jahre 1427 noch immer zu den reichsten Familien der Stadt gehören.

Spektakuläres Zahlenwerk

Du kennst vielleicht die Geschichte von der Erfindung des Schachspiels? Auf jedem Feld doppelt so viele Reiskörner wie auf dem davor, am Ende 18 Trillionen, 446 Billiarden, 744 Billionen, 39 Milliarden, 484 Millionen, 29 Tausend, 952 Reiskörner.

Schön auch der „Josephspfennig“. Im Jahr 0 legt Joseph für Jesus 1 Pfennig an. Der ist im Jahr 296 so viel wert wie 1 kg Gold, im Jahr 1466 so viel wie eine ganze Weltkugel aus Gold und im Jahr 2000? 200 Mrd. Erdkugeln aus Gold.

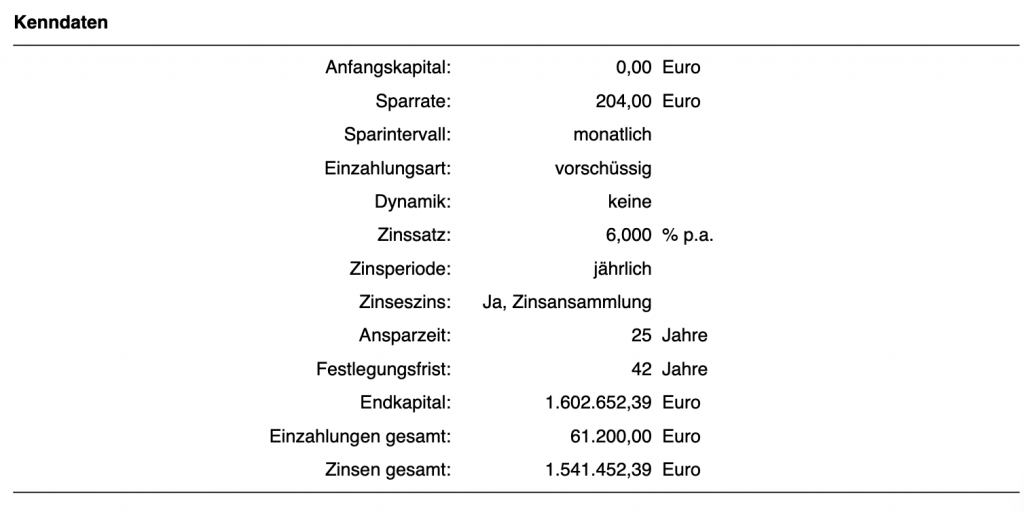

Und jetzt? Sollst Du jetzt das Schachspiel erfinden? Schwierig. Vergleichsweise leichter wäre zum Beispiel, 204 € Kindergeld bei der Geburt Deines Kindes anzulegen. Über 25 Jahre. Angenommen, Dein Sonnenschein, fasst das Geld dann nie an und lässt es einfach liegen, bis sie oder er 67 Jahre alt ist, es wird aber nie etwas zusätzlich eingezahlt. Wie vermögend ist Dein Kind allein aus dieser Quelle bei unterstellten 6% jährlicher Rendite?

Über 1,6 Millionen Euro

Millionär durch Kindergeld

Das ist doch sicher hochriskant?

Mitnichten. Das ist sogar konservativ gerechnet. Richtig ist, dass jede Geldanlage Risiken hat. Sogar die Geldweglage auf dem Girokonto. Da riskiert man sogar mannigfaltig: 1. Dass das Geld nicht mehr wird 2. Dass die Kaufkraft nach Inflation sogar sinkt, das heißt gefühlt und im Kühlschrank wird das Geld sogar weniger 3. Dass das Geld weg ist, wenn ganz wilde politische Dinge passieren (Krieg, Scheitern des Euro, Pleitewelle am Bankenmarkt). Du solltest nicht nur diese sondern grundsätzlich immer die Risiken einer Geldanlage kennen, wenn Du sie nutzen möchtest.

Viel schöner als Risiken finde ich, dass 80-90% des Anlageerfolgs recht einfach erreicht werden können.

Von der „strategischen Asset Allokation“ handelt dieser Beitrag von mir. Schau rein – oder kontaktiere mich einfach.