6 Prozent pro Jahr?

Kein Problem.

6 Prozent pro Jahr?

Kein Problem.

Du hast bei solch reißerischen Überschriften ein komisches Gefühl? Ich mag die auch nicht so gerne. Wenn sie aber so viel Lust darauf macht, Dein Geld für Dich arbeiten zu lassen, dass in Deutschland und Österreich eine etwas besser Aktienkultur Einzug erhält, soll mir das recht sein.

Beziehungsweise von der anderen Seite betrachtet: wenn Du bislang die Erwartung hast, dass sich Deine Geldanlage mit 0 bis 2% pro Jahr entwickelt, verstehe ich, dass Du Dir ein so wenig spaßiges Thema bis jetzt gleich gespart hast. Dabei ist das, was für Dich womöglich reißerisch klingt, unter der Prämisse, dass die Anlagedauer dazu passt, sogar vorsichtig und konservativ formuliert.

Also nochmal: Du darfst eine faire Erwartung an die Entwicklung Deines Vermögens haben, wenn Du Dich schon damit befasst. Dass das so ziemlich jeder tun sollte, weil den Zinseszinseffekt eben jeder nutzen kann, kannst Du in diesem Beitrag nochmal nachlesen.

Wie geht Wirtschaft?

Die meisten Finanzberater lernen irgendwann mal das Wirtschaftsdreieck kennen – und holen es im Beratungsgespräch gerne aus der Tasche. Im Wesentlichen stimmt das auch noch alles, seit dem Beginn der Niedrigzinsphase, die durch die hohe Verschuldung im Rahmen der Coronakrise gewissermaßen zementiert wurde, hat sich ein bisschen was aber doch geändert.

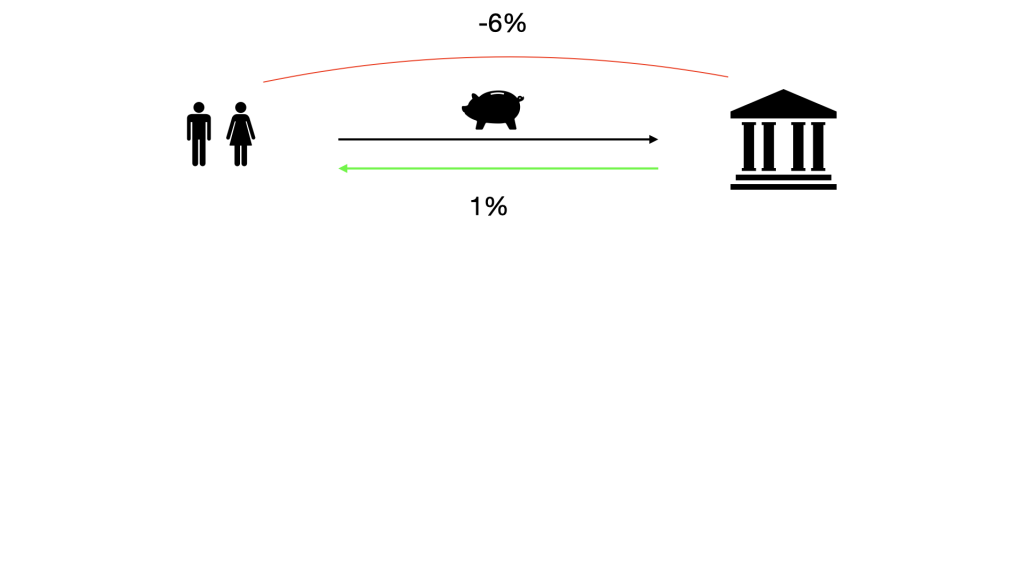

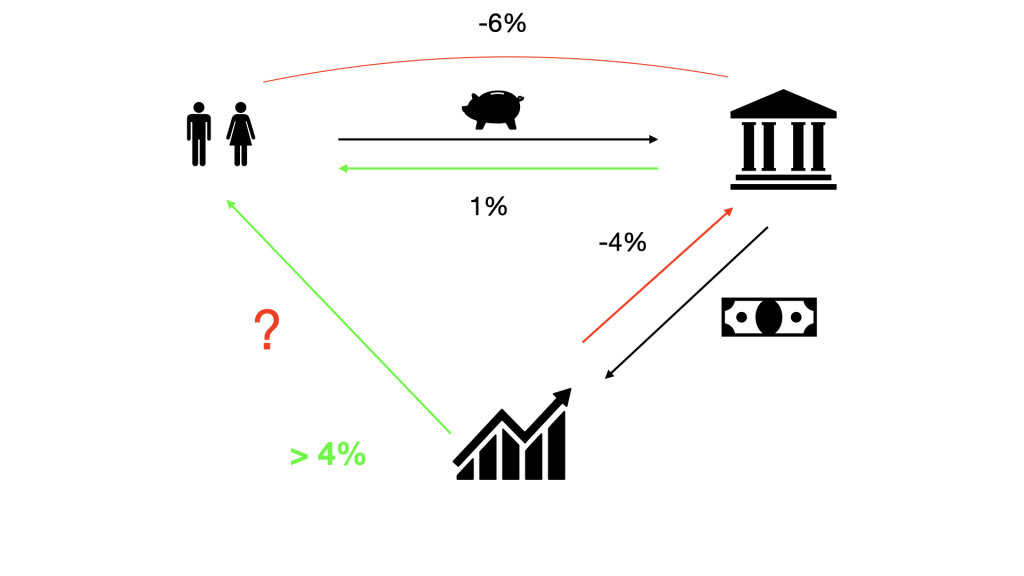

Der obere Teil des Dreiecks beschreibt das, was Deutsche bedauerlicherweise überwiegend mit ihrem Vermögen machen: nichts. Beziehungsweise, sie lassen es einfach auf Girokonto, Tagesgeldkonto und Sparbuch liegen. Von nichts kommt nicht viel – das erklärt die mikroskopischen Zinserträge. Auf der anderen Seite sind Banken geschäftstüchtig und vereinnahmen nennenswert Zinsen, wenn der Dispo in Anspruch genommen wird oder die neue Couch nicht erspart wurde, sondern über einen Kredit finanziert wird.

Was machen Banken mit dem vielen Geld?

Banken lassen das Geld natürlich nicht wirklich auf Deinem Konto liegen. Wo sollte das auch sein? Sie verleihen das Geld in Form von Krediten – in größerem Stil an Unternehmen aus der Wirtschaft. Übrigens ist das für all diejenigen ein spannender Gedanke, die mit den aus ihrer Sicht verachtungswürdigen Kapitalisten nichts zu tun haben wollen und deswegen nie eine Aktie kaufen würden. Unter Umständen landet ihr Geld in Form an Krediten vielleicht sogar in der Rüstungsindustrie o.ä.

Wohin auch immer Banken Geld verleihen – sie nehmen Zinsen dafür.

Die Zinsen wiederum muss die Wirtschaft sich leisten können. Was logischerweise nicht funktioniert, ist 4 Prozent für einen Kredit zu bezahlen und von nur 2 Prozent Gewinn aus unternehmerischer Tätigkeit auszugehen. Klar, 2 minus 4 ist -2 und ein Unternehmen, das so wirtschaftet ist in der Folge bald nicht mehr da. Die Gewinnerwartung muss also höher sein als die Zinsen, die an die Bank fällig werden.

Und was hast Du davon?

Da das der größte in Aussicht stehende Gewinn im gesamten Dreieck ist, wäre ja toll, wenn Du davon was abbekommen könntest. Kannst Du auch. Wenn Du nämlich über Aktien, Investmentfonds oder ETFs Miteigentümer an einem Unternehmen wirst. Schon hier wird übrigens deutlich, warum die 6% von oben nicht reißerisch sind. Weil die Gewinne ja höher sein müssen als die Zinsen, damit das Dreieck eines bleibt, müssen Deine Gewinne sich ja ebenfalls in entsprechenden Größenordnungen bewegen.

Aber Stop! Das heißt jetzt weder „alles auf rot“ noch „alles in irgendeine Aktie“. Aber wir kommen dem schon näher.

Was brauchst Du dafür?

Im Grunde vor allem ein Depot. Viel wichtiger ist aber das, worüber Hannibal vom A-Team sich freut wenn er funktioniert: ein Plan oder auch: eine strategische Asset Allokation. Was so sperrig klingt, ist eine ganz fantastische Sache, weil sie so einfach und gleichzeitig wirkungsvoll ist.

Dahinter verbirgt sich einfach nur die Antwort auf die Frage: „Wie viel von meinem Geld oder laufendem Einkommen möchtest Du voraussichtlich wie lange anlegen, bevor Du es benötigst?“ Die Literatur ist sich einig: wenn man aus der Antwort die richtigen Schlüsse bezüglich der Strategie in der Geldanlage zieht, sind schon mindestens 80% des Anlageerfolgs entschieden.

80% des Anlageerfolgs: die Strategie

Die Antwort auf die Frage oben kennst Du besser als ich, ist ja Dein Geld und Deine Lebensplanung. Voraus hab ich Dir nur noch die Schlussfolgerungen. Aber die sind in den Grundzügen ganz einfach:

- je kürzer Du Geld anlegst, desto weniger sollte Deine Anlage schwanken, damit Du ruhigen Gewissens schlafen kannst. Was nicht nach unten schwankt, schwankt nur leider auch nicht nach oben. Reich wirst Du damit also nicht. Es ist aber ganz entscheidend, mit einer Liquiditätsreserve, einem Notgroschen o.ä. zu planen

- je länger Du Geld anlegst, desto egaler ist, ob das zwischendurch mal doll schwankt. Wichtig ist, dass am Ende richtig gut mit Deinem Geld gearbeitet wurde. Ich glaube, dass die Vermögensverteilung der Deutschen ganz anders aussehen würde, wenn sie einfach nur Einstiegswert und den Wert nach vielen Jahren sehen würden – ohne die Entwicklung dahin. Dabei ist doch eigentlich völlig egal, was in Zeiten, in denen ich über Geld sowieso nicht verfügen will, damit passiert, oder? Immer vorausgesetzt natürlich, die Qualität der Anlage ist durchgehend hoch (stetig unterdurchschnittlich performen sollte sie natürlich nicht. Also nicht stetig mehr verlieren als der Marktdurchschnitt und gleichzeitig weniger Gewinne mitnehmen).

Die 4 klassischen Kapitalmärkte heute

Wie Du Dein Geld schematisch verteilen solltest, beleuchte ich noch schnell.

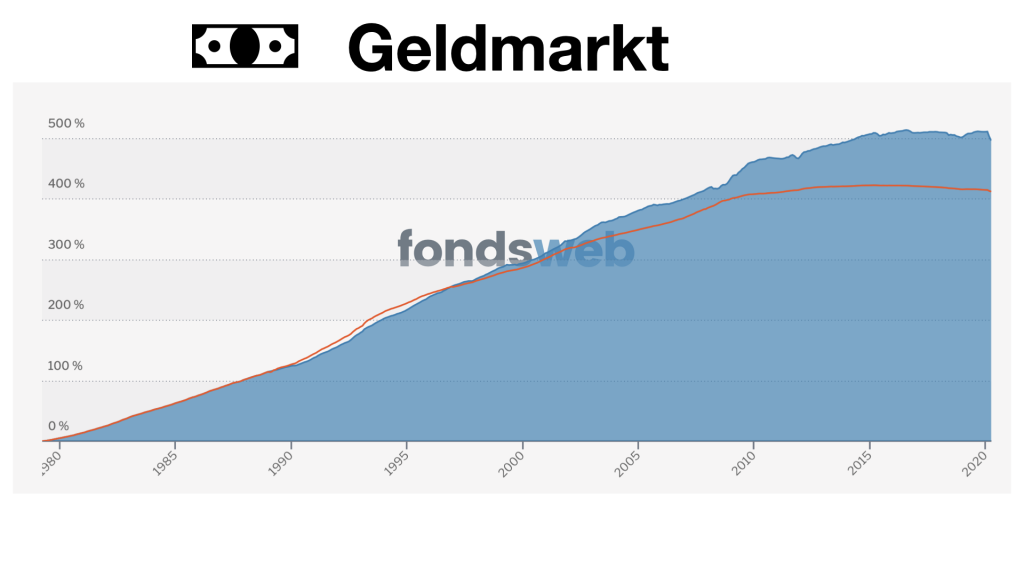

- kurzfristig, also bei einer Anlagedauer von 0-3 Jahren bleibt aktuell leider nicht viel mehr als das Geld auf dem Tagesgeldkonto liegen zu lassen. Das ist uninspiriert und bekümmert mich als Experte durchaus. In Zeiten der Niedrigzinsphase ist da aber leider nicht viel zu machen. Es gibt natürlich Alternativen, die man sich mit mir anschauen kann, richtig glücklich und zufrieden werden wir mit dem Anlagehorizont bis auf weiteres aber leider nicht werden. Renditeerwartung 0-1% pro Jahr.

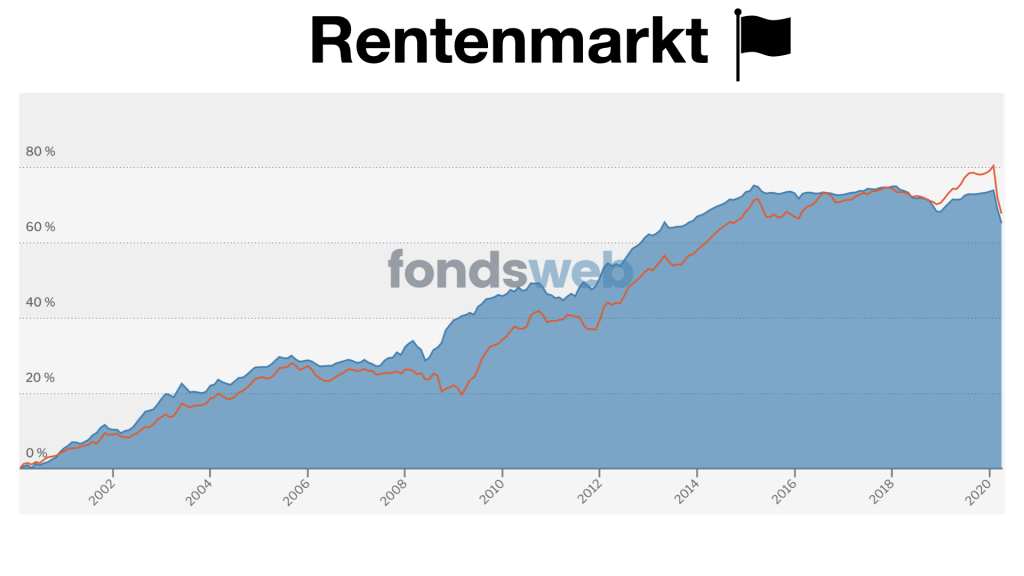

- mittelfristig, also 3-6 Jahre Anlagedauer hat man sich früher vor allem auf breit gestreute Anlagen in Anleihen – Du leihst also beispielsweise Österreich Geld und bekamst dafür Zinsen – konzentriert oder auf ebenfalls breit gestreute Immobilieninvestments. Eine kleine Beimischung von Aktien und fertig war die Wundertüte. Das funktioniert leider auch nicht mehr ohne weiteres. Immobilien sind teuer, Immobilienfondsmanager zahlen Strafzinsen für ihr Bankguthaben und wenn man Staaten oder Unternehmen in Form von Anleihen Geld leiht, bekommt man Zinsen kaum noch. Es sei denn, es handelt sich um einen Wackelkandidaten, was die Rückzahlung angeht. Den willst Du aber auch nicht haben. So tummeln sich inzwischen also auch mittelfristig immer mehr auch Aktien im Portfolio. Renditeerwartung 3-5% pro Jahr

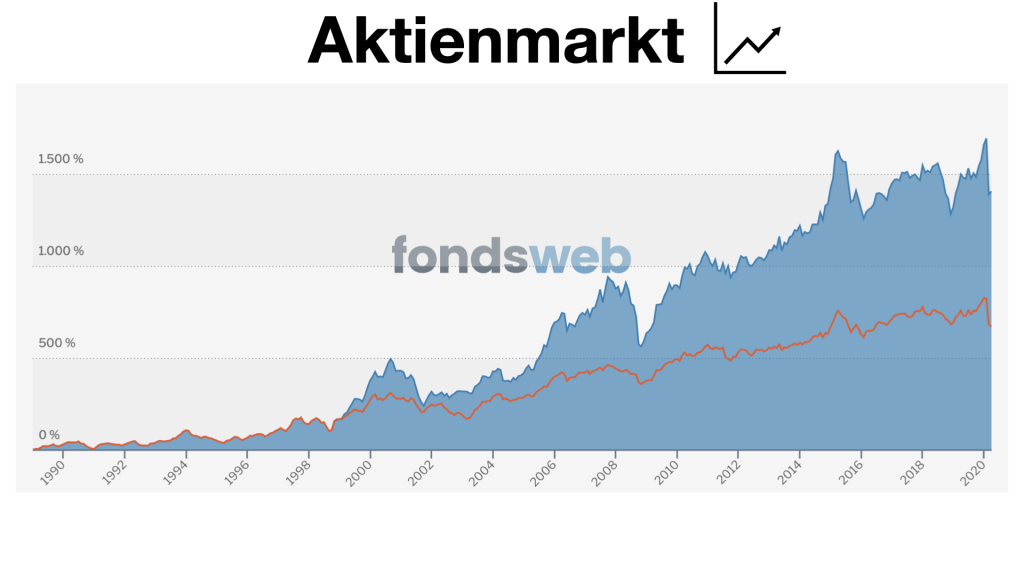

- langfristig, also 7 Jahre und länger kannst Du Dich voller Dynamik in den Aktienmarkt bewegen. Um die Schwankungen zu sehen, braucht man keine Brille, die Wertentwicklung ist aktuell und ist seit vielen Jahrzehnten aber sehr ordentlich: unterm Strich, wenn man vom Endpunkt zum Anfang die Durchschnittsgerade zieht. Renditeerwartung 6-8% pro Jahr

Wie Du die Strategie taktisch und operativ umsetzt?

Dazu habe ich einen eigenen Beitrag erstellt. Selbst wenn es Dir lieber ist, Dir jemanden wie mich für die konkrete Umsetzung der Strategie an die Seite zu holen, finde ich aber wichtig, dass Du Deine eigene Strategie grundsätzlich verstehst. Für alles weitere braucht es nicht nur Fleiß und Routine, sondern auch ein wenig Freude an der Materie. Wenn Du die so gar nicht entwickelst: nicht schlimm. Dafür gibt es Berater wie mich.

Eine letzte wichtige Botschaft möchte ich Dir aber noch mitgeben: langfristig schlagen Sachwerte immer Geldwerte. Das heißt also Anlagen, bei denen was dahinter ist – eine Immobilie oder ein Unternehmen also, laufen langfristig immer besser als Zettel auf denen steht: „Danke, dass Du mir Dein Geld zur Verfügung stellst, Du bekommst dafür Zinsen“.

Das ist zum einen so, weil sowohl Immobilien, Mieteinnahmen aber auch Güter und Dienstleistungen teurer werden, wenn die Inflation nach oben geht.

Zum anderen hast Du mit Deiner Anlage wirklich was in der Hand. Auch in Deutschland gab es ja durchaus bereits Währungsreformen und Staatspleiten, anlässlich derer Staatsanleihen nicht bedient wurden oder das Guthaben auf Sparbüchern gestrichen wurde. Selbst, wenn es richtig wild kommt, ist eine Immobilie immer noch eine Immobilie und ein Unternehmen immer noch ein Unternehmen. Egal, in welcher Währung Du rechnest. Insofern ist gerade mit Blick auf extreme Szenarien ein breit gestreutes Aktieninvestment sicherer als das Sparguthaben bei Deiner Hausbank.

Du möchtest am liebsten direkt Kontakt aufnehmen? Gern!

Oder Du schaust Dir in meinem nächsten Beitrag an, wie Du auf die Strategie die Taktik aufsatteln kannst.