Mit Taktik zum Vermögen

Mit Taktik zum Vermögen

Reich werden vs. reich sein

Taktik – liest sich für Dich vielleicht nur unwesentlich attraktiver als Investment?! Und ich stimme ja zu: Ohne theoretischen Unterbau wird das nichts. Der wiederum ist nicht unendlich komplex und schwierig zu verstehen, aber es macht nicht unendlich viel Spaß. Damit aber geht das Reichwerden los. Im Grunde ist das also alles eine Frage der Zeit. Du brauchst Zeit, um es zu werden: reich, dann bist Du es. Und Du brauchst Zeit damit Deine Anlagestrategie für Dich arbeiten kann und der Zinseszinseffekt – die größte Erfindung des menschlichen Denkens gemäß Albert Einstein – seine Kraft entfalten kann.

Die Strategie allein hilft allerdings insofern nicht, als die Erde sich weiterdreht und Ideen, die „schon immer so waren“ angepasst werden müssen an das Hier und Jetzt – bzw. eigentlich an die Welt von morgen. Denn von Entwicklungen, die von erfolgreichen, wachsenden Unternehmen vorangetrieben werden, sollst Du ja profitieren. Es ist also an der Zeit für eine Taktik (zur Strategie en detail übrigens in diesem Beitrag).

Solidarität und Eigenverantwortung

Wenn Geld und so in den ersten Schritten schon nicht unendlich viel Spaß bereiten, sollen sie wenigstens was bringen. Klar, Du kannst vermögend werden. Vor allem machst Du Dich aber auch weniger abhängig von einem deutschen oder österreichischen Solidarsystem, das meiner Ansicht nach leider gar nicht solidarisch ist. Was in den Sozialkassen nicht vorhanden ist, muss schon heute durch Steuergelder zugefüttert werden. Blöd ist nur, dass diejenigen, die viel Geld in die Steuerkassen zahlen identisch sind, mit denen, die hohe Sozialabgaben zahlen. Das wird also nicht funktionieren, wenn das immer weniger Personen werden und die Geldempfänger immer mehr werden. Das wiederum ist durch die Altersstruktur der Gesellschaften schon Gewissheit (es sei denn, es wandern ganz schnell noch ganz viele junge, qualifizierte Menschen ein und verjüngen die gesamte Altersstruktur der Gesellschaft).

Es geht mir natürlich nicht darum, jetzt bedürftige Menschen hängen zu lassen. Es ist nur leider so, dass diejenigen, die jetzt solidarisch auffangen, ins Leere blicken werden, wenn sie in zwei, drei Jahrzehnten sind, die gerne solidarisch unterstützt würden.

Aus diesem Grund ergibt eine Menge Sinn, seine Schäfchen selbst ins Trockene zu bringen – gut, dass Du Dich damit auseinandersetzt!

Zumal die Staatsausgaben, um der Coronakrise zu begegnen, Verschuldung und niedrige Zinsen auf Jahre zementiert haben werden. Auch hier: natürlich muss geholfen werden. Das Helfen hat aber Folgen und noch gibt es weder Strategie noch Taktik wie die gemachten Schulden unter Einhaltung der Solidarität unter den österreichischen und deutschen Bürgern zurückgezahlt werden sollen. Das war viel Information in einem Satz, deswegen nochmal weniger dicht: Die wirtschaftlichen Folgen von Corona werden bekämpft, indem weitere Schulden gemacht werden. Schulden müssen aber auch Staaten irgendwann zurückzahlen. Die Einnahmen von Staaten sind wesentlich Steuern. Wenn Steuerzahler aber immer älter werden und irgendwann, wenn sie Rentner sind, eher unterstützt werden möchten, als dass sie auch dann noch weiter zubuttern, wankt das systemisch deutlich und es ist durchaus nachvollziehbar, wenn Du Dir um steigende Verschuldung und zukünftig gesunkenes Solidaritätsvermögen Sorgen machst.

Tactics, not politics

Vom Exkurs zurück zur Taktik. Ich hangle mich an den vier klassischen Kapitalmärkten aus diesem Beitrag entlang.

1. Der Geldmarkt

Wichtig ist der Geldmarkt, also beispielsweise Girokonto, Tagesgeldkonto, Sparbuch, Bausparvertrag, Festgeld im Grunde nur noch für Deine liquide Reserve, den Notgroschen. Empfohlen werden 2-3 Monatsgehälter (was natürlich ganz stark abhängt von Deinem Monatsgehalt und Deiner Lebensführung). Wichtig ist einfach nur, dass Unwägbarkeiten des Alltags (Flug verpasst, muss teuer neu gebucht werden / Autoreparatur / Handy fällt in die Alster oder die Alte Donau) keinen Einfluss auf Deine Anlagestrategie haben sollen.

Von Anfang an ist das aber seit einigen Jahre aber auch über die nächsten Jahre nur Geld weglegen. Mit Geldanlage und Vermögensaufbau hat das nichts zu tun.

Das gilt meinem Dafürhalten nach übrigens insbesondere schon immer für eine urdeutsche Form der Geldanlage: Der Bausparvertrag. Da gewinnt am Ende die Bank und sonst eigentlich keiner. Selbst die Anleger, die sich jetzt über 4 Prozent laufende Zinsen aus alten Verträgen freuen, stehen zwar in der Momentaufnahme vergleichsweise gut da, kommen aber zwangsläufig aus Zeiten, in denen strategisch auch zweistellige Renditen möglich gewesen sind. Kurzum, Bausparverträge sind weder Geldanlage noch Kunst, die können weg.

Interessant kann man hier noch Plattformen finden, über die Privatpersonen anderen Privatpersonen Kleinkredite geben können. Die Zinsen sind hier naturgemäß etwas höher. Das heißt gleichzeitig aber auch, dass es sich vorwiegend um Schuldner handelt, die andere, günstigere Kredite nicht bekommen. Es besteht also die erhöhte Gefahr, Geld nicht zurückzubekommen. Wenn Du hier aktiv werden möchtest, solltest Du daher unbedingt Deinen Einsatz auf mehrere Kredite verteilen und nicht alles in einen Kredit stecken.

Zaubern kann im Geldmarkt leider niemand. Hier ist in der aktuellen Marktphase nicht viel zu holen. Umso bedauerlicher, dass immer noch so große Teile des deutschen und österreichischen Vermögens genau dorthin weggelegt werden, anstatt angelegt zu werden. Zumal man die viel besungene Kristallkugel gar nicht braucht, um zu erwarten, dass die Zinsen noch über Jahre auf nicht nennenswertem Niveau bleiben werden.

2. Der Rentenmarkt

Der Rentenmarkt ist dem Namen nach etwas irreführend. Zum einen hat er nämlich nichts mit der Altersrente zu tun, sondern mit Anleihen. Und zum anderen ist das Zinsniveau ja allenthalben so niedrig, dass er sich für’s private Vorsorgen auf die Altersrente noch nicht einmal besonders gut eignet.

Was hier passiert, ist dass Du Ländern oder Unternehmen Geld leihen kannst. Dafür bekommst Du Zinsen. Die Laufzeit beträgt meistens mehrere Jahre. Das Risiko liegt nun darin, dass der Schuldner Dir das Geld, das Du ihm geliehen hast, am Ende nicht zurückzahlen kann. Aktuell kommt hinzu, dass bei Schuldnern die Zinsen sogar negativ sein können. Das heißt, Du bekommst über Jahre gar nichts und am Ende weniger als Du geliehen hast.

Insofern musst Du Dich hier sehr gut auskennen und Bonitätsrisiken sehr sorgfältig in ein Verhältnis zu den Zinsen und zur Laufzeit setzen können. Alternativ geht das natürlich immer über einen Investmentfonds, dessen Grundidee die der Risikostreuung ist: von vielen Anlegern wird Geld eingesammelt und dann in eine Vielzahl unterschiedlicher Anlagen investiert – beispielsweise verschiedene Anleihen. Du setzt also auch mit weniger Geld und weniger persönlichem Zeiteinsatz auf sehr viele Pferde.

Aber, wie gesagt, aktuell lahmen die Pferde leider alle. Da hilft das Streuen dann auch nicht viel. Hinzu kommt, dass es Experten gibt, die gerade in einem so vermeintlich sicheren Hafen wie dem Rentenmarkt eine Anleihenblase vermuten. Du hast vielleicht mitbekommen, dass schon seit langem im großen Stil und sehr regelmäßig Anleihen im großen Stil von Zentralbanken gekauft werden. Die kaufen einfach immer, egal, ob die Anlage Sinn ergibt. Hauptsache, die Wirtschaft wird gestützt. Sollten genau das irgendwann in die andere Richtung umschlagen, trifft auf die gleiche Nachfrage ein schlagartig viel größeres Angebot. Was dann geschieht, wissen wir ja: die Preise fallen (ähnlich den Immobilienpreise in den USA zu Beginn der Finanzkrise 2008/2009).

Der Rentenmarkt bietet hier und da also interessante Möglichkeiten, ich würde taktisch aktuell aber nicht zu viel auf ihn setzen.

3. Der Immobilienmarkt

Der Immobilienmarkt hat dazu geführt, dass riesige Vermögen geschaffen wurden. Nicht ganz zu unrecht träumen also viele von der Immobilie nicht nur als Herzensangelegenheit sondern auch als Geldanlage und/oder Altersvorsorge.

Das funktioniert insbesondere deswegen so toll, weil man idealiter mit Immobilien das tut, was bei anderen Anlagen im Regelfall tabu ist: Man investiert mit Hebel/Fremdkapital. Was heißt das? Das heißt, dass Du im besten Falle einfach nur die Kaufnebenkosten bezahlst (wobei gute 10% von nicht ganz kleinen Beträgen natürlich streitbar „nur“ sind). Die Immobilie bezahlst Du mit Geld von der Bank, einem Kredit also. Und zurückgezahlt wird mit den Mieteinnahmen (das funktioniert natürlich nur, wenn Du die Immobilie nicht selbst bewohnst). Der Hebel besteht jetzt darin, dass Du irgendwann eine Immobilie besitzt, die dann hoffentlich immer noch mindestens 500.000 € wert ist. Bezahlt hast Du dafür aber nur die 50.000 € am Anfang und hast ein bisschen Aufwand und Nerven für den Finanzierungs- und Kaufprozess auf Dich genommen.

Wenn das dann mit den Mieteinnahmen und nicht vorhandenen Baumängeln und Umweltkatastrophen und der Stadtplanung alles glatt geht, war das ein super Investment!

Hier habe ich natürlich gleich die „Aber“ eingeschleust. Das kann auch alles nicht funktionieren. Außerdem steckst Du sehr viel Geld in eine einzelne Anlage, die das ist, was der Name sagt: immobil. Du kannst sie unter Umständen nicht schnell und jederzeit verkaufen und vor allem schlecht stückeln, wenn Du eigentlich nur einen Teil des Wertes brauchst.

Ob der Deal aufgeht, hat sicher ein bisschen mit Glück zu tun. Vor allem aber mit den drei wichtigsten Faktoren beim Immobilienkauf: Lage, Lage, Lage. Du wirst das selbst kennen, wenn Du für Dich selbst eine Wohnung oder ein Haus suchst. Zuerst wählst Du Städte oder Stadtteile aus, die Du attraktiv findest. Erst dann schaust Du Dir die Immobilien genauer an. Das bedeutet, dass es in einem Stadtteil drei Kilometer weiter genau die Immobilie geben kann, in der Du unbedingt wohnen möchtest. Das wirst Du nur nicht sehen, weil Du Dir das Angebot im besagten Stadtteil nicht anschaust.

Ein kurzes Resummée: Ein renditenstarkes Einzelimmobilien-Investment hängt von einer großen Anzahl von Faktoren und eben vom Einzelfall ab. Das kann das Investment Deines Lebens sein, kann aber auch danebengehen und dann richtig weh tun. Ideal ist natürlich, wenn Du auch hier Risiken streust. Entweder, indem Du nicht ausschließlich in Immobilien investierst oder, indem Du mehrere Immobilien kaufst. Bei letzterem wird die Eintrittsbarriere natürlich nicht gerade niedriger, sinnvoll ist das aber.

Du findest die Anlageklasse super, möchtest aber keine Wohnung und kein Haus kaufen? Dann kannst Du Dir Immobilienfonds näher anschauen. Die gibt es in 2 Varianten:

a) Offene Immobilienfonds. Die funktionieren fast wie alle anderen Investmentfonds auch. Im gemeinsamen Korb der Investoren sind nicht wie oben Anleihen, sondern eben Immobilien. Da Immobilien auch in großer Zahl immer noch immobil sind und das in der Finanzkrise 2008 zu Problemen geführt hat, gibt es inzwischen allerdings eine Sonderregelung: Wenn Du Anteile kaufst, musst Du sie mindestens 2 Jahre halten. Und wenn Du verkaufen willst, musst Du ein Jahr vorher Bescheid geben. Das bedeutet deutlich weniger Flexibilität als vor der Finanzkrise. Hinzu kommt, dass die Renditen nach unten gegangen sind, da Immobilienfonds-Manager immer auch einen größeren Teil des Vermögens Cash auf dem Konto haben – wo sie wie andere Vermögende auch Strafzinsen zahlen müssen. Wo früher also Guthabenszinsen geflossen sind, gibt es nun Strafzinsabflüsse. Trotzdem bewegen sich die Renditen guter Investments noch bei 2,5% bis 3% pro Jahr.

b) Geschlossene Immobilienfonds. Auch hier kauft eine Gruppe von Investoren ein ganzes Portfolio unterschiedlicher Immobilien (Sonderfälle mit großen Einzelimmobilien ausgenommen). Dafür wird eine GmbH & Co. KG gegründet, die aufgelöst wird, wenn das Immobilienpaket nach Ende der Laufzeit verkauft wird. Um hier mitmischen zu können, muss mindestens fünfstellig investiert werden und auch die Flexibilität ist noch stärker eingeschränkt. Dafür bewegen sich die Renditen oftmals deutlich über dem Niveau von Offenen Immobilienfonds.

Der Markt ist hier komplex und die Produktauswahl für den Hobby-Investor ausgesprochen schwierig. Hier solltest Du Dich nur mit einem Experten an der Seite heranwagen, wenn Du in der Produktklasse nicht schon sehr erfahren bist. Der haftet dann immerhin auch für die Plausibilität des Prospekts.

Analog zu den Privatkrediten oben, kannst Du längst auch digital über Crowd Investing Plattformen in Immobilien investieren. Die Renditen liegen meist irgendwo zwischen denen offener und geschlossener Immobilienfonds. Inzwischen gibt es auch in dieser recht jungen Anlageklasse die ersten Investments, die nicht funktioniert haben. Auch bei Digitalem solltest Du also Vorsicht walten lassen – und Deine Anlagesumme besser in 20 kleinere Einzelinvestments aufteilen als alles auf ein Immobilienprojekt zu setzen.

4. Der Aktienmarkt

Zumindest ohne Hebel – also Geldanlage über Kredit finanziert (siehe oben) – ist der Aktienmarkt historisch der Ort, an dem am besten mit Deinem Geld gearbeitet wurde. Über viele Jahrzehnte wurden sogar zweistellige Jahresrenditen erzielt. Leider kann man aber auch im Aktienmarkt nicht in die Vergangenheit investieren. Auch die Kristallkugel gibt es hier nicht, aber eine recht hohe Wahrscheinlichkeit, dass Jahresrenditen zwischen 5% und 8% pro Jahr auch in Zukunft möglich sind. Allein schon, weil das Wirtschaftsdreieck aus diesem Beitrag sonst in sich zusammenfallen würde. Ich möchte allerdings ins Gedächtnis rufen, dass Du Dich hier am besten nur dann tummelst, wenn Du hinreichend lange Zeit hast, um auch bei Schwankungen nach unten abzuwarten, bis Du aus dem Tal der Kursverluste wieder auf der Gewinnerseite bist. Strategisch solltest Du mit 7 und mehr Jahren Anlagedauer planen, auch, wenn Du jederzeit vorher verkaufen und auf Dein Geld zugreifen könntest. Dann wird vollkommen egal gewesen sein, ob Du nach drei Jahre theoretisch mal einen kleinen Verlust hattest. Du bist vor zehn Jahren eingestiegen und hast jetzt einen deutlichen Gewinn gemacht. Diese Betrachtungsweise möchte ich Dir sehr ans Herz legen – und ich möchte in gleichem Zuge ankündigen, dass sich das in der Theorie viel einfacher gestaltet als, wenn Dein Depotwert in einer Marktkrise wirklich mal deutlich nach unten korrigiert wird.

Wenn Du bislang keine Berührungspunkte mit dem Aktienmarkt hattest: das ist im Grunde alles ganz einfach. Wenn Du alle Aktien eines Unternehmens besitzt, gehört Dir das Unternehmen komplett. Oder andersrum, eine Aktie ist bedeutet den Besitz und somit auch den Anspruch am Gewinn eines sehr kleinen Teils eines oftmals sehr großen Unternehmens.

In welches Unternehmen Du jetzt aber investieren sollst? Ich rate Dir nicht zu einem Unternehmen, sondern zu vielen. Ob Du passiv über ein ETF in einen Index investierst, der beispielsweise den deutschen Aktienmarkt nachbildet oder daran glaubst, dass ein gutes Management mit allem, was dazugehört, zu einer noch besseren Performance führt, ist im Grunde egal. Eine einzelne Aktie solltest Du nur dann kaufen, wenn Du ein hohes Maß an Überzeugung hast, dass der Marktdurchschnitt aber auch die Experten am Markt das Unternehmen falsch einschätzen. Sonst ist cleverer, Du streust Dein Risiko, gibst den Stress an andere Leute ab und sparst Dir viel Zeit vor Berichten, Bilanzen, Charts, Nachrichten usw.

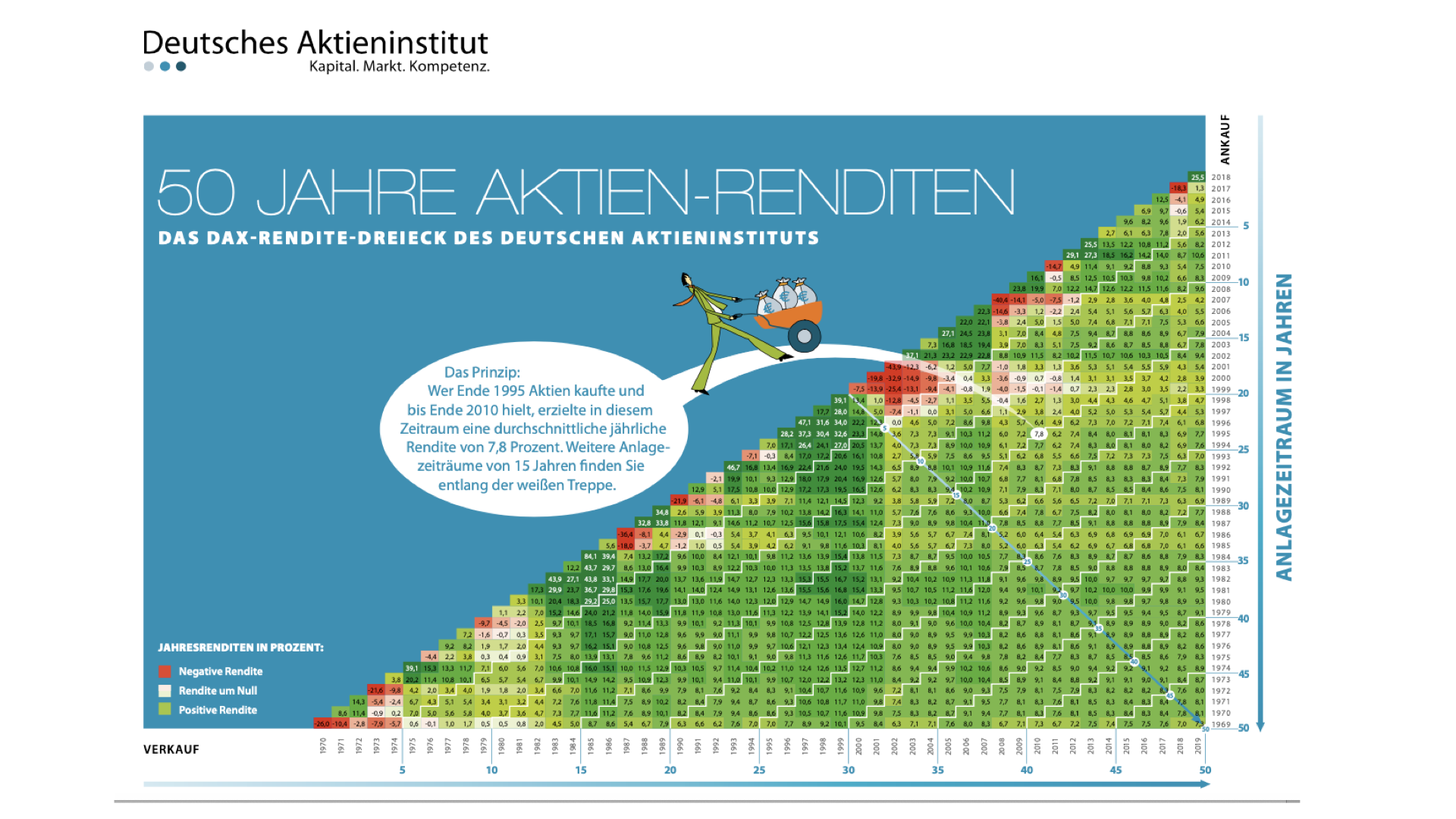

Dass ein Aktieninvestment eine richtig gute und außerdem grundsolide und robuste Anlage ist, möchte ich nochmal mit einer meiner Lieblingsgrafiken unterstreichen: Dem DAX Renditedreieck. Hier kannst Du sehen, dass sehr hohe und sehr verlustreiche Jahre fast ausschließlich innerhalb der ersten zehn Jahre auftauchen. Je länger Du investiert warst, desto eintöniger, monotoner, solider waren die Renditen immer irgendwo zwischen 6% und 9% pro Jahr. Und das allein, wenn man in die 30 größten deutschen Unternehmen investiert hätte.

Ob Deutschland die Nation sein wird, die zukünftig vorne mit dabei ist, lässt sich in bestimmten Bereichen vielleicht argumentieren. Im Großen und Ganzen wird DIE wirtschaftliche Revolution unseres Jahrhunderts, die Digitalisierung von einer alternden Gesellschaft leider allzu sehr verschlafen und es ist auch wenig politischer gestaltender Wille zu erkennen, um Rahmenbedingungen zu erzeugen, die daran etwas ändern.

Insofern nimmt nicht Wunder, dass Deutschland unter den Coronagewinnern in der EURO am Sonntag nicht auftaucht. Dafür aber viel Technologie, Pharma und Biotech.

Selbstverständlich bringt auch hier der Blick in die Vergangenheit für Deine Renditen ab heute nicht viel. Es sei denn, Du glaubst, dass bestimmte Trends anhaltend sind. Mindestens für die Digitalisierung dürfte das zutreffen.

Ferner liefen: Rohstoffe, Kryptowährungen, Zertifikate

Rohstoffe, Kryptowährungen und Zertifikate sind eher nicht die klassischen Vehikel eines Investors, für den das alles „Geld und so“ ist. Daher nur kurz:

Rohstoffe

müssen insbesondere in Zeiten ohne Zinsen mit berücksichtigt werden. Gerade Gold ist in aller Munde und hat über die letzten Jahre eine tolle Performance hingelegt. Auch ich investiere in Fonds, die einen Teil des Vermögens in Gold oder Goldminenaktien investieren. Darüber hinaus bin ich in aller Offenheit kein großer Fan von Gold. Das liegt einfach nur rum und ist selten und für die meisten Menschen hübsch anzuschauen. Du bekommst weder Mieten, noch Zinsen oder Dividenden, sondern musst im Gegenteil noch Geld für die Lagerung, Lieferung usw. bezahlen, wenn Du Gold zum Anfassen kaufst – man sagt „physisch“.

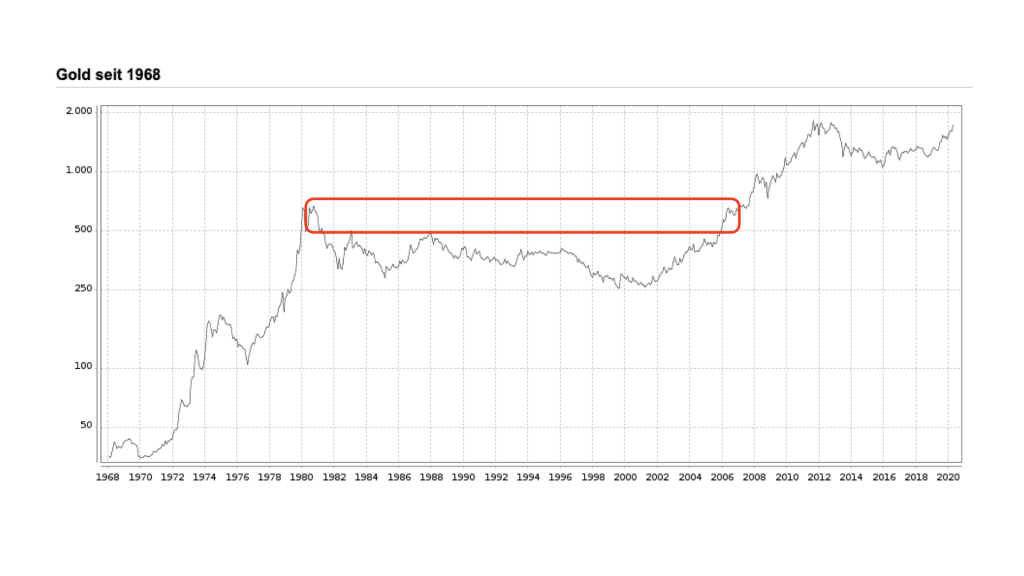

Strategisch habe ich persönlich auf Gold also nicht so viel Lust, gebe mich taktisch aber geschlagen. Warnen möchte ich allerdings vor der „alles auf die Karte Gold“ Strategie. Gold war historisch einfach nicht das beste Investment der Welt und es gab vor allem Phasen, in denen Du mehr als 20 Jahre warten musstest bis Dein Gold wieder das wert war, was es gekostet hat, als Du gekauft hast. Das finde ich wenig prickelnd.

Wenn überhaupt Rohstoffe Dein Thema sind, nimm am besten das Plural-e ernst: Schau Dir auch Silber, Kupfer, Platin, Palladium an und überlege zu streuen.

Kryptowährungen

Bitcoin ist die etablierteste und bekannteste Kryptowährung, es gibt aber noch sehr viele andere. Wer früh genug mit dabei war, konnte gar nicht nicht reich werden.

Das hat Neid und Gier aufs Tableau geholt. Seit neuestem kann man bei Paypal mit Bitcoin bezahlen und über kurz oder lang wird sich wahrscheinlich auch die eine oder andere Kryptowährung richtig etablieren. Welche das sein wird und wann das sein wird, lässt sich schwer einschätzen. Zum jetzigen Zeitpunkt einzusteigen kann funktionieren oder auch nicht. Das ist reine Spekulation und Du solltest das nur mit „Spielgeld“ tun. Der Nutzwert von Kryptowährungen ist einfach immer noch sehr überschaubar und die meisten Käufer kaufen nur, weil sie hoffen, dass die Dinger in drei Wochen mehr wert sind als heute. Dafür gibt es meistens aber keinerlei fundamentalen Daten, sondern eher Ansätze der Spieltheorie. Wenn Du investierst, ist in jedem Falle eine gute Idee, die Coins nicht bei einem Broker liegenzulassen, wo Du Opfer eines Hacks werden könntest, sondern sie lokal bei Dir zu speichern.

Zertifikate

sind im Grunde Wetten auf irgendeinen Basiswert. Das kann eine Aktie sein. aber auch Kaffee oder sogar die Ergebnisse eines Fußballturniers. Was so einfach und charmant daherkommt, kann mitunter mit komplexer Finanzmathematik hinterlegt sein und Du solltest Dich hier nur bedienen, wenn Du das konkrete Produkt vollumfänglich verstanden hast. Toll ist an Zertifikaten, dass man in so ziemlich jeder Marktphase so ziemlich alles machen kann, was der Baukasten hergibt. Entsprechend schwierig sind sie aber zu handeln. Wenn Du einen Profi an der Seite hast oder Dich selbst gut auskennst – warum nicht? Ansonsten bist Du mit aktiven oder passiven Fonds besser beraten.

Geldanlage-Taktik Take-aways

Die Taktik hat Dich und uns etwas länger gefesselt. Aber ich kann Dich beruhigen, das ist ein bisschen wie Fahrrad fahren. Wenn Du das grundsätzlich einmal kannst, verlernst Du es so schnell nicht.

Die wichtigsten Take-aways hier nochmal in Kurzform:

- Die Strategie legt historisch nahe, Geld von 0-3 Jahren im Geldmarkt anzulegen, zwischen 3 und 6 Jahren im Rentenmarkt und Immobilienmarkt und ab 7 Jahren im Aktienmarkt

- Taktisch funktioniert das leider so schematisch nicht mehr. Durch die Niedrigzinsphase sind der Geldmarkt und Rentenmarkt wenig rentabel geworden. Der Immobilienmarkt ist zumindest nicht einfacher geworden

- Umso wichtiger ist es, Geld nicht nur weg- sondern anzulegen

- Bestand haben wird, dass Sachwerte – also vor allem Aktien und Immobilien langfristig Geldwerte – also den Geldmarkt und Anleihen outperfomen und zudem sind sie in Extremszenarien auch sicherer

- Bestand haben werden bis auf weiteres auch die niedrigen Zinsen

- Insgesamt wird das führen zu einer positiven Wertentwicklung von Aktien und Immobilien, die allerdings weniger beständig und schwankender sein wird als in der Vergangenheit und wahrscheinlich auch etwas weniger rentabel

- Wichtig wird immer bleiben, dass Du Dein Vermögen auf mehrere Anlagen verteilst. Mit Fonds und ETFs geht das ganz einfach. Mit allem anderen auch, macht nur mehr Aufwand. Klar, wenn man den einen Wert kennte, der sich am allergroßartigsten entwickelt, würde man all sein Geld da rein stecken. Das weiß vorher nur keiner. Cleverer ist, wenn Du Dich mit dem risikogestreuten Durchschnitt zufriedengibst

- Geldanlage ist gar nicht so schwierig. Ein paar wichtige Grundlagen konntest Du hoffentlich mitnehmen. Von spekulativen oder über die Maßen komplexen Anlageformen halte Dich besser fern – oder investiere zumindest nur mit Summen, bei denen für Dich verkraftbar ist, wenn sie vielleicht sogar komplett verlorengehen.

Du hast Fragen oder möchtest mit mir über Deine persönliche Anlagetaktik sprechen?